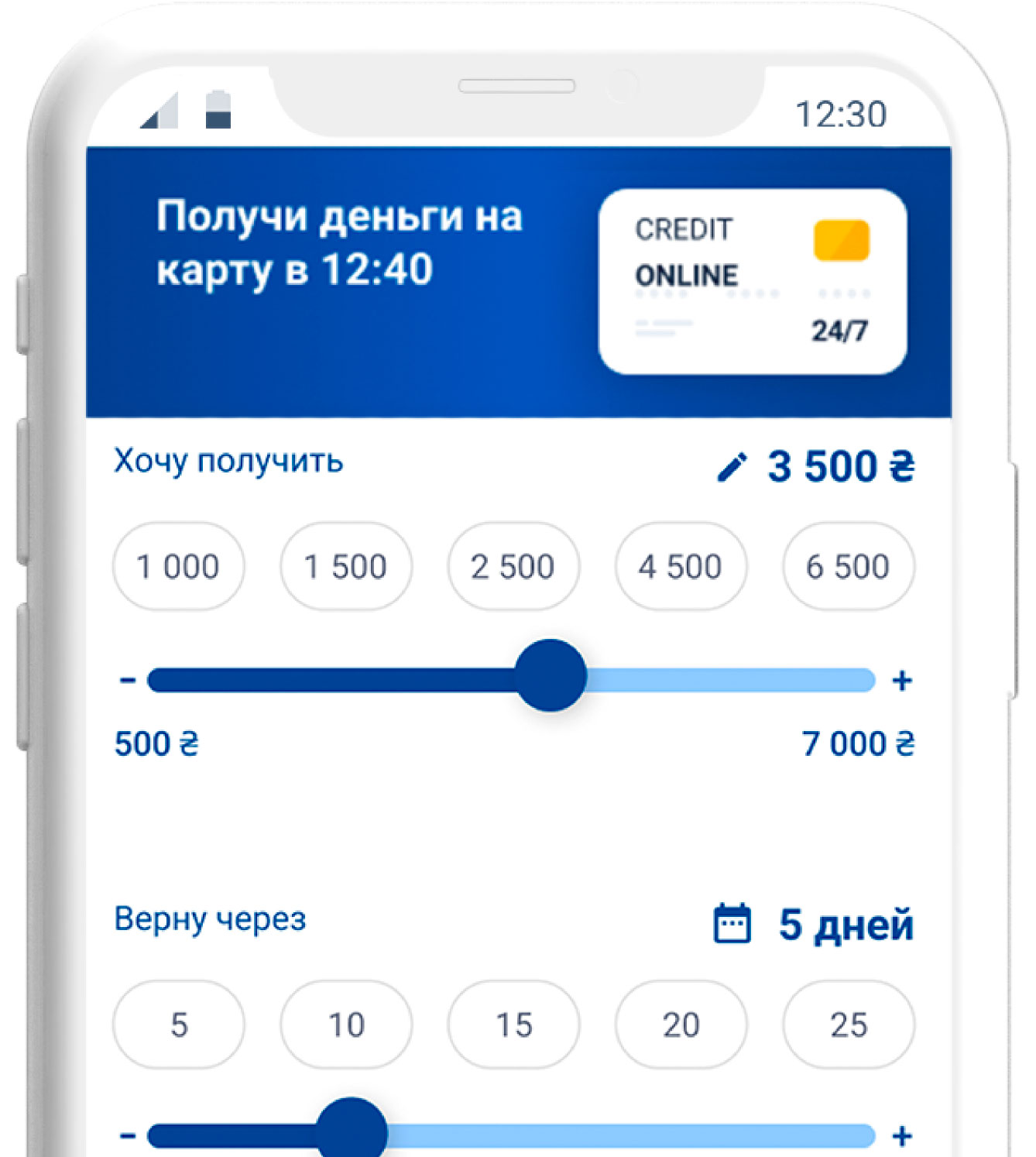

Найпростіший кредит в Україні

Оформлюйте заявку зараз і за 15 хвилин отримаєте гроші на картку

Тепер у вашому смартфоні!

Іванна

декілька секунд тому

Оформила заявку

на 1,000 грн

Роман

хвилину тому

Отримав кредит

на 800 грн

Ганна

3 хвилини тому

Отримала кредит

на 2,550 грн

Ирина

Сьогодні о 09:14

Оформила заявку

на 1,150 грн

Наталия

Сьогодні о 09:13

Отримала кредит

на 950 грн

Кредит в CashUp

Кредит - контрактна угода, в якому позичальник отримує гроші або матеріальні цінності від кредитора на певний термін і під певні відсотки.

Слово кредит прийшло з латинської мови (credit) і означає довіру. Саме воно скріплює всі кредитні взаємини і дозволяє одній стороні надати гроші або ресурси інший, отримуючи натомість обіцянку повернути через обумовлений час рівний сумі позики або ж вище.

Іншими словами кредит це метод, за допомогою якого взаємний обмін набуває формальний і юридично оформлений вид, і застосуємо навіть для великих груп осіб, не пов'язаних раніше ніякими формами взаємовідносин.

Надані в кредит ресурси можуть бути як фінансовими (наприклад, позики), так і складатися з товарів і послуг (споживчий кредит). Концепція кредиту може застосовуватися і в бартерної економіці заснованої на прямому обміні матеріальними цінностями, проте в сучасному суспільстві кредит зазвичай виражається в фінансовому еквіваленті.

Кредит складається з двох частин: тіла кредиту (грошей) і відповідного йому боргу, який вимагає виплати відсотків. Коли банк видає кредит, він робить негативну запис в колонку зобов'язань свого балансу і еквівалентну позитивну цифру в стовпці активів. Актив є потоком доходу від погашення кредиту (плюс відсотки) від кредитоспроможного особи.

Боржник отримує від кредитора позитивний грошовий баланс, а й еквівалентну негативну заборгованість, яка повинна бути погашена протягом всього терміну. Коли борг повністю погашається, кредит анулюється.

Взяти швидкий онлайн кредит ви можете за допомогою нашого онлайн сервісу CashUp, заповнивши заявку на сайті.

Що таке кредитна історія і як можна оформити кредит якщо у вас погана кредитна історія?

Кредитна історія - це запис з інформацією про кредит і здатності позичальника його погашати, яку отримує Українське бюро кредитних історій від своїх парнерів, які надають кредитний звіт.

Джерелом кредитних звітів можуть бути банки, колекторські агентства, страхові компанії та інші фінансові інститути. Кредитний бал позичальника є результатом математичного алгоритму, застосованого до кредитних звітів та інших джерел інформації для прогнозування майбутньої прострочення.

У багатьох країнах, коли клієнт заповнює заявку на кредит в банку, кредит на карту або в магазині, їх інформація пересилається в кредитне бюро. Бюро кредитних історій зіставляє ім'я, адреса й іншу ідентифікаційну інформацію здобувача кредиту з інформацією, що зберігає бюро в своїх файлах. Зібрані записи потім використовуються кредиторами для визначення кредитоспроможності позичальника.

Готовність погасити борг показується тим, наскільки своєчасно були проведені попередні виплати іншим кредиторам. Кредитори хочуть бачити, що споживчі боргові зобов'язання виплачуються регулярно і своєчасно, і тому приділяють особливу увагу пропущеним платежах. Поліпшити свою кредитну історію можна за допомогою позик від CashUp. Ми регулярно обмінюємося даними з Бюро Кредитних Історій України і якщо ви будете своєчасно погашати кредитні зобов'язання, показники вашої кредитної історії будуть поліпшуватися. Це дозволить вам оформляти кредити на суму понад 10 тис. Грн. (Кредит для покупки авто, квартири, техніки і т.д.).

Кредит та кредитні відносини?

Основними провідниками кредитних відносин в суспільстві є банки, які діють одночасно в ролі покупця і продавця існуючих у суспільстві тимчасово вільних грошових коштів, купівля та залучення яких і називається пасивними операціями банків, а продаж та інвестування - активні операції.

Головним видом активних операцій комерційних банків є кредитування.

Кредитні відносини між банками і клієнтами будуються на підставі кредитних договорів, в яких визначають взаємні зобов'язання та економічну відповідальність сторін. Надання банком позичок обмежується розміром ресурсів, які він має.

Залежно від методів кредитування існують різні форми позичкового рахунку. На цих рахунках розраховується надання позичок, їх повернення і залишок заборгованості. Вони відкриваються в установах банку для кожного підприємства, яке користується кредитом, причому одне підприємство може брати кілька рахунків, якщо воно користується позиками на різні цілі. У практиці кредитування застосовується простий позичковий рахунок.

Роль банку в кредитних відносинах

Традиційний погляд на банк як на посередника між вкладниками і позичальниками є невірним. Сучасне банківське справу - це створення кредиту. Кредит складається з двох частин: сам кредит (гроші) і відповідний йому обов'язок, який вимагає виплати відсотків.

Основний обсяг фінансів в Українській економіці створений за рахунок кредитів. Коли банк видає кредит (тобто дає позику), він робить негативну запис в колонку зобов'язань свого балансу і еквівалентну позитивну цифру в стовпці активів.

Активом є потік доходів від погашення кредиту (плюс відсотки) від кредитоспроможного особи. Коли борг повністю погашається, кредит і борг анулюються, а гроші зникають з економіки.

Позичальник отримує позитивний фінансовий баланс (який використовується для покупки машини або, наприклад, будинки), а й еквівалентну кредитну заборгованість, яка повинна бути погашена банку протягом обумовленого терміну.

Велика частина створеного кредиту йде на покупку землі і майна, створюючи інфляцію на цих ринках, що є основним чинником економічного циклу.

Коли банк створює кредит, він фактично повинен гроші самому собі. Якщо банк видає занадто багато поганого кредиту (такого, що ні було погашено), банк стає неплатоспроможним, маючи більше заборгованостей, ніж активи.

Те, що у банку ніколи не було грошей на кредитування в першу чергу, не має значення - банківська ліцензія надає банкам можливість створювати кредити - важливо, що загальні активи банку перевищують його загальні заборгованості і що у нього є достатні ліквідні активи - такі як грошові кошти - для виконання своїх зобов'язань перед своїми боржниками. Якщо це не вдасться зробити, це може привести до банкрутства.

Як з'явився кредит?

Деякі з найбільш ранніх грошових кредитів були задокументовані ще Біблії! А римляни і стародавні греки зберегли безліч свідчень про процвітаючої індустрії кредитування, яка налічує тисячі років.

Але найстаріші записи йдуть аж до Вавилону та Ассирії, де купці того часу робили хлібні кредити фермерам і торговцям. Існуючі механізми були досить складними, навіть за сучасними стандартами, і діяли трохи як обмінна бюро.

Тепер, якщо вам цікаво, хто придумав ідею виплати відсотків по кредитах, ви можете покласти всю провину на двері месопотамців. Саме в їх документації вперше були знайдені про це згадки. Але як розвивалися позики? Давайте подивимося. Незважаючи на те, що валютне кредитування - дуже стара практика, вона ніяк не розвивалося до початку Середніх століть. У цей момент в історії відбулися швидкі зміни в способах запозичення грошей.

Позики

Старий добрий займ починаючи Середньовічної Європи і до 1800-х років використовувався як механізм, який дозволяв землевласникам і багатих торговцям позичати гроші на купівлю землі або будинку. В обмін на необхідні фінанси, позичальник повинен був відпрацювати свій борг, працюючи над майном кредитора.

Позиковий кредит - зручний спосіб для обох сторін отримати те, що їм потрібно. Але деякі недобросовісні кредитори надмірно роздмухували борги або виплати відсотків, в результаті чого позичальник фактично ставав рабом.

Кредит у банку

Вперше банківські кредити, наближені до тих, що ми знаємо зараз, стали практикувати Італійці. Вони визнали цінність клієнтури і стали практикувати ранню форму стійкого кредитування. Ранні італійські кредитори зводили кіоски на місцевих ринках, де вони могли б позичати гроші. До займу застосовувалася фінансова компенсація або відсоток, який позичальник виплачував разом з кредитної сумою у встановлений інтервал времені.Теперь ви можете побачити, звідки беруться ідеї сучасних банків. Фактично, слово «банк» походить від «banca» - так називалися стіл, за яким сиділи лихварі. Єдина проблема з цим типом кредиту полягала в диких коливаннях процентних ставок, які встановлювалися кожним кредитором на власний розсуд і не контролювалися ніякими центральними органами

Цікавий факт: вважалося, що якщо кредитор не заробляв достатньо грошей, він повинен був зламати свій стіл ( "banca rupta") і йти шукати іншу роботу, ця фраза звучала як "bankrupt", що співзвучно з сучасним словом "банкрут".

Сучасні банківські кредити

Сучасні банківські кредити піддаються набагато більшому контролю. У більшості країн центральний банк або фінансовий орган регулює діяльність фінансових кредиторів.

Один з найбільш розумних механізмів системи - контроль суми, яку можна позичити фізичній особі. У минулі дні не було меж, і ви, напевно, здогадалися, з якими проблемами стикалися деякі люди, намагаючись повернути величезні борги.

Однак, якби не помилки, які мали місце протягом всієї історії кредитування, то можливості, що існують в банківській справі, були б недосяжні. Навіть пригнічення, що виникло в результаті рабської підневільного стану в минулому, допомогло встановити сучасне банківська справа, показуючи, які фактори необхідно усунути, щоб створити кращі умови, як для кредитора, так і для позичальника.

Кредит на карту: як все починалося

Ще в кінці 1800-х років споживачі і торговці обмінювалися товарами через поняття кредиту, використовуючи кредитні монети в якості валюти. Тільки близько півстоліття тому електронні платежі, як ми їх знаємо сьогодні, стали способом життя.

Перші кредитні картки були картонними і зроблені в США. У 1914 році деякі підприємці стали видавати своїм постійним клієнтам кредитні картки, що дають пільги "купувати зараз, платити потім". Така система дозволила вибудовувати з клієнтами довгострокові і взаємовигідні відносини.

Перша кредитна карта називалася "зарядкою" (Charg-It) і була винайдена Джоном Біггінсом, банкіром з Брукліна, згідно з інформацією MasterCard. Коли клієнт здійснював купівлю за допомогою карти, рахунок прямував банку Біггінса. Банк робив продавцеві відшкодування, на суму купленого клієнтом товару. Виверт з боку Біггінса полягала в тому, що покупки могли бути зроблені тільки на місцевому рівні, і власники карток повинні були мати рахунок в його банку.

Карта Відвідувача або, як вона називалася, Diners Club Card була наступним кроком в кредитних картках. За словами представника Diners Club, історія почалася в 1949 році, коли людина на ім'я Френк Макнамара влаштував ділову вечерю в гриль-барі Нью-Йорка. Коли рахунок прийшов, Френк зрозумів, що забув свій гаманець.

Йому вдалося знайти вихід з цього неприємного становища, але він вирішив, що повинна бути альтернатива готівці. Макнамара і його партнер Ральф Шнайдер повернулися в гриль-бар в лютому 1950 року і оплатили рахунок маленькій картонній картою. Винахідник карти Diners Club використовував її в основному для подорожей і розваг. Вона претендує на звання першої широко використовується кредитної картки.

До 1951 року налічувалося 20 000 власників карт Diners Club. Десять років по тому карта була замінена на пластик. Покупки в Diners Club Card здійснювалися в кредит, але це була технічно платіжна карта, тобто рахунок повинен був бути сплачений повністю в кінці кожного місяця.

Згідно з архівами, American Express сформувався в 1850 році. Компанія спеціалізувалася на поставках в якості конкурента Поштової служби США, грошові перекази (1882) і дорожніх чеках, які компанія винайшла в 1891 році. Компанія обговорювала питання про створення карти оплати проїзду навіть раніше, ніж 1946 році, але конкуруюча Diners Club-карта, першої змогла втілити ідеї в реальність.

У 1958 році компанія вийшла в галузь кредитних карт з власним продуктом - фіолетовою платіжною карткою, якою можна було оплатити проїзд і деякі розваги. У 1959 році American Express випустила першу картку з пластику (попередні карти були зроблені з картону або целулоїду).

Незабаром American Express представила кредитні карти в місцевій валюті і в інших країнах. Близько 1 мільйона карт використовувалося приблизно в 85 000 установ протягом перших п'яти років, як в США, так і за її межами. У 1990-ті роки компанія виросла до універсальної карти.

Види кредиту

Кредити бувають різних видів, форм і умов, від простого векселя між друзями і членами сім'ї до більш складних кредитів, таких як іпотечні кредити.

Існує безліч видів кредитів, включаючи банківський кредит, споживчий кредит, мікрокредитування, ломбард, міжнародний кредит, комерційний кредит, а також міжбанківський і іпотечний кредити.

Банківський кредит

Банківський кредит - це послуга, у вигляді надання банком на тимчасове користування власних або залучених фінансових коштів (капіталу) на певних умовах.

Існують дві основні форми приватного банківського кредиту.

Кредит не забезпечений заставою, до нього ставляться кредитні карти і невеликі позики; і кредит забезпечений заставою - як правило такі кредити оформляються на великі суми грошей для придбання будинків, машин або квартир.

Щоб зменшити схильність до ризику не повернути свої гроші (дефолт по кредиту), банки будуть прагнути видавати великі суми кредитів тільки під заставу, в розмірі суми кредиту, який буде конфісковано банком, в разі, якщо боржник не виконає умови погашення позики.

Споживчий кредит

Споживчий кредит - це борг, який людина може на себе взяти при купівлі товару або послуги.

Існують дві основні категорії споживчого кредиту - відкритий і закритий. Відкритий кредит, більш відомий як поновлюваний кредит, найбільш поширеною формою якого є кредитні карти.

Кредитні карти використовуються для щоденних витрат, таких як їжа, одяг, транспорт. Відсотки стягуються, якщо щомісячний баланс не закрите в повному обсязі.

Закриті кредити використовуються для фінансування конкретної мети на певний період часу. Вони також називаються розстроченими позиками, оскільки споживачі повинні слідувати регулярним графіком платежів (зазвичай щомісяця), який включає в себе процентні платежі, поки не виплатять основний борг.

Процентна ставка по кредитах в розстрочку варіюється в залежності від кредитора і тісно пов'язана з показником споживчого кредиту. Кредитна установа може забрати майно споживача в якості компенсації, якщо споживач не виконає свої зобов'язання по позиці.

Мікрокредитування

Мікрокредитування - це кредит на невелику суми грошей і короткий час, що надається приватними фінансовими організаціями.

Відсоткова ставка мікрокредиту значно перевищує ставки на стандартний банківський займ, розрахована на людей з тимчасовими фінансовими труднощами і не доцільна для довгострокових кредитів. Відмінною особливістю мікрокредиту є його швидкість оформлення, відсутність застави і поручителя.

Ломбард

Ломбард - це комерційна організація, що займається наданням короткострокових позик під заставу, що не належить до нерухомості.

Заставою можуть бути побутова техніка, коштовності і будь-яке рухоме майно позичальника. Оціночна вартість проводиться за погодженням сторін.

Залишене майно позичальник може викупити у ломбарду в період встановлений договором або законом часу.

Міжнародний кредит

Міжнародний кредит є однією з форм руху грошових і матеріальних засобів в міжнародних економічних відносинах. Він заснований на тимчасовому наданні кредитором фінансових і товарних ресурсів позичальнику за умови погашення у встановлений час і з відсотками.

Міжнародний кредит тісно пов'язаний з формуванням і розвитком світових капіталістичних і соціалістичних економічних систем. Сутність, форми та функції міжнародного кредиту визначаються соціально-економічними умовами, в яких він застосовується.

Комерційний кредит

Комерційний кредит - це вид небанківського кредиту, при якому кредиторами можуть виступати будь-які особи, пов'язані між собою договором про купівлю-продаж. Постачальник надає кредит у вигляді відстрочки або розстрочки платежу, а покупець в формі авансу або передоплати.

Комерційний кредит був введений в слідстві відмінності в тривалості виробничих циклів на підприємствах. Терміни виробництва і реалізації товару на кожному підприємстві індивідуальні, а комерційний кредит дозволив прискорювати процес ринкового обміну.

Міжбанківський кредит

Міжбанківський кредит - це вид кредитування, при якому банки видають кредити один одному на певний термін.

Ринок міжбанківського кредитування відноситься до підмножини банківсько-банківських операцій, які відбуваються на грошовому ринку. Більшість міжбанківських кредитів видаються на термін до одного тижня або менше.

Міжбанківська ставка являє собою процентну ставку, що стягується банками за короткостроковими кредитами. Відсоткова ставка залежить від наявності грошей на ринку, від переважаючих ставок і від конкретних умов контракту, таких як тривалість терміну позики.

Іпотечний кредит

Іпотечним кредитом називається кредит під заставу нерухомості або землі. Такий кредит може оформлюватися на 15 років, але в той же час існує можливість виплатити кредит достроково.

Щоб оформити іпотеку знадобляться наступні документи: паспорт, ідентифікаційний код, довідка про доходи з місця роботи, свідоцтво про шлюб або про розлучення і згода чоловіка або дружини.

Гроші до зарплати онлайн

Хочете взяти кредит і немає часу чекати рішення банку? CashUp дозволяє швидко оформити заявку і отримати кредит протягом декількох хвилин

Ми в соцмережах

Ми в соцмережах